지난 주 발표된 미국 3월 CPI 및 PPI 지표는 인플레이션 둔화를 확인했습니다. 글로벌 증시가 실적 대비 과대평가되면서 주가도 완만한 상승세를 이어가고 있다. 실적 시즌이 기다리고 있다는 점과 5월 FOMC에 대한 기대감이 시장에 좋은 분위기를 조성하고 있지만, 앞으로의 행보를 주목해야 할 시점인 것 같습니다. 삼성전자 감산 소식 이후 KOSPI는 기다렸다는 듯이 큰 폭의 상승세를 보였고, 추가 상승을 기대해도 좋을 것 같습니다.

국내외 주식시장의 방향은?

- 미국 인플레이션이 둔화되고 중국 경제가 정상화됨에 따라 글로벌 주식 시장은 계속 상승

- 선진국에서 신흥국, 특히 아시아로 자본 유입 지속

1. 증권사 주간 주식시장 리포트 요약

(출처: 삼성증권 – Week Ahead: Slowing, Not Stopping)

미국 인플레이션 추세 둔화

- 주거비 2대 항목 전월비 0.5% 증가, 1년 만에 최저

- 주택 가격과 신규 임대료는 약 15개월 전에 둔화되었습니다.

- 근원 CPI의 43%를 차지하는 주거비의 둔화 추세 시작으로 판단

- CPI의 선행지표인 PPI는 헤드라인과 핵심 모두에서 기대치에 크게 못 미쳤습니다.

금리 전망

- 전반적인 신용 지표 및 금융 상황의 긴축 수준은 경기 침체를 유발하기에 충분하지 않습니다.

- 삼성증권 5월 연준 인상 후 동결 전망, 첫 금리 인하 2024년 2분기

중국 경제의 정상화

- 비제조업 PMI 3개월 연속 상승, 제조업 PMI 50 기준 돌파

- 부동산 및 수출 지표는 시장 예상보다 빠르게 개선

- 중국 경제가 올해 5.9%의 성장률을 기록하며 이러한 추세에 따라 회복될 것이라고 단정하기에는 너무 이르다.

한국 통화정책 전망

- 국제유가 상승, 공공요금 등 가격경로의 불확실성이 높다.

- 한국의 노동시장 참여율은 팬데믹 이전보다 높기 때문에 물가 인상 효과는 크지 않을 것입니다.

- 삼성증권 전망 2023년 말 소비자물가지수 3% 내외, 2024년 중반 2.5% 내외로 둔화, 첫 금리인하 2024년 1분기

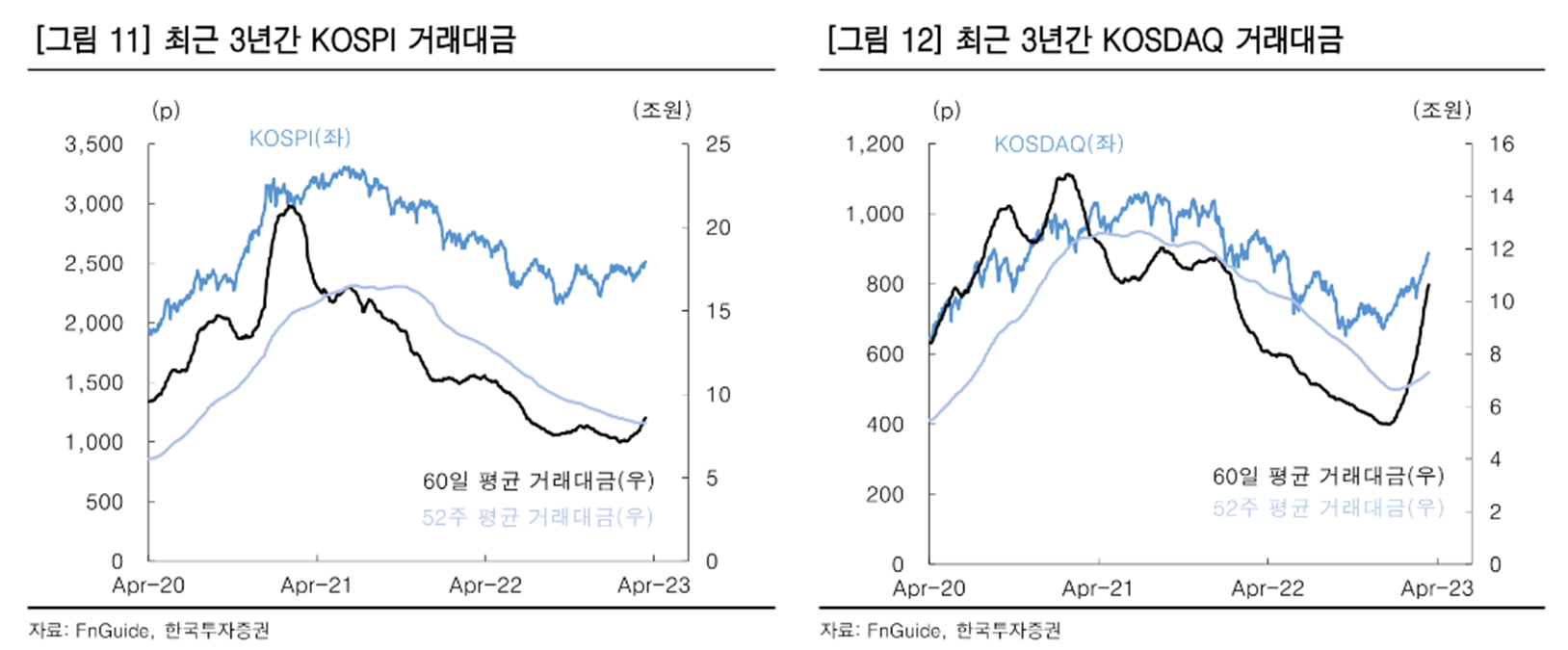

(출처: 한국투자증권 – 주간 무게 측정: 3월 월간 자금 동향: 아시아 선호도 및 거래량 증가)

국내 자본시장 수급동향

- 3월 이후 국내 증시 거래량 증가

- 3월 이후 코스닥의 일평균 거래대금은 코스피를 넘어섰다.

- 국적별 해외거래 보면 한국시장 외면한 유럽자금 유입

아시아인 선호도 지속

- 달러 안정으로 아시아 자본 유입 지속

- 상대적으로 경제가 좋은 중국 중심으로 자본유입, 한국도 긍정적 영향

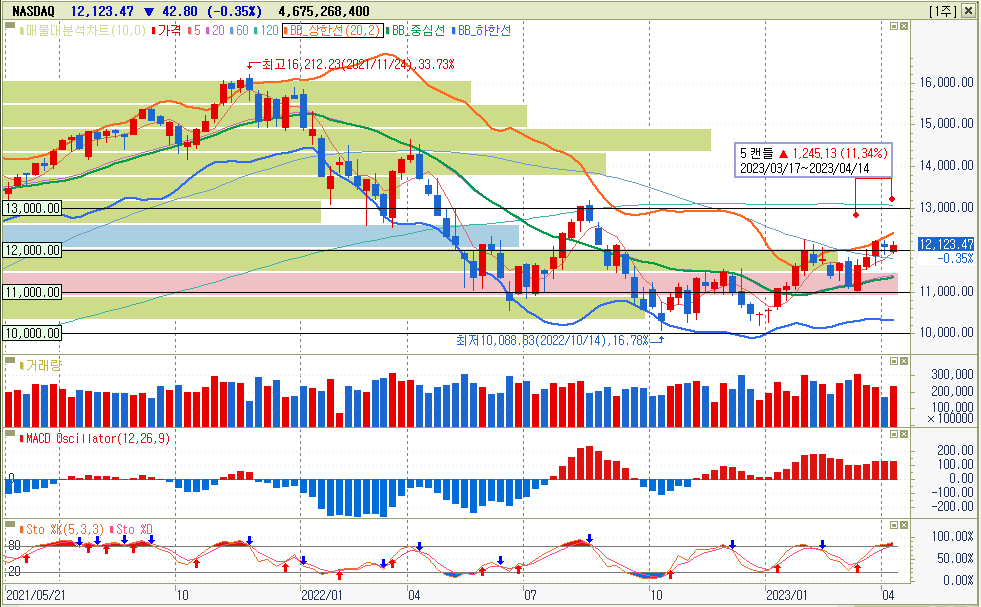

2. 나스닥 주간 차트 분석

주관적인 전망

- 나스닥 주요 5개 캔들 상승세, 고저 대비 11.34% 상승

- 주간 0.29% 상승, 거래량 증가, 강세

- Sto 지표 과매수 영역

- 지원 12000, 저항 13000

- 12000선 돌파 후 주가 지지선 지지

- CPI, PPI, FOMC 등 경제지표 발표에 상대적으로 긍정적인 분위기

- 주가 과대평가되나 미국 기업 1분기 어닝시즌 영향으로 소폭 상승 예상

3. KOSPI 주간 차트 분석

주관적인 전망

- KOSPI 주요 5개 캔들 상승세, 고저 대비 10.04% 상승

- 1주일만에 3.26%증가, 물량 대폭증가, 장기간 양봉

- Sto 지표가 과매 수 영역에 진입

- 지원 2500, 저항 2600

- 기관·외국인 동시 순매수에 코스피·선물 동반 급등

- 기업 실적의 가치보다는 턴어라운드에 대한 기대감이 상승을 견인한 것으로 보인다.

- 어닝 시즌 동안 추가 소폭 증가 예상

4. 앞으로의 주요 일정

- 4/20 미국 3월 경기선행지수 발표

- 4/21 미국 옵션 만기일

- 4/28 미국 3월 개인소득, 개인소비지출 발표

실적발표

- 4/18 넷플릭스

- 4/24 코카콜라

- 4/25 마이크로소프트, 알파벳

- 4/26 SK하이닉스, LG디스플레이, LG에너지솔루션, LG이노텍

- 4/27 인텔, 삼성전자, 삼성SDI, LG화학

참조

더보기

증권 거래소 보고서

삼성증권 – 주간 전망: 멈추지 않는 것이 아니라 둔화

한국투자증권 – 주간 무게 측정: 3월 월간 자금 동향: 아시아 선호도 및 거래량 증가